热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

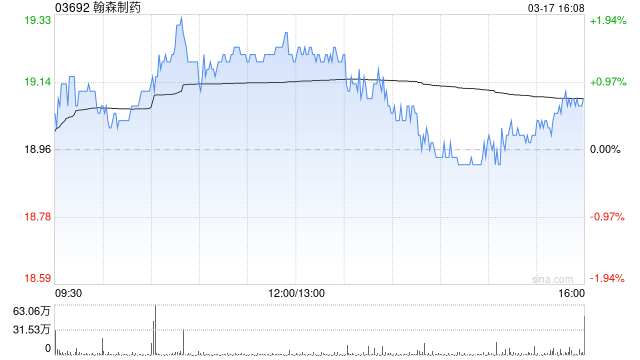

野村发布研究报告称,予翰森制药(03692)“中性”评级,目标价由17.23港元上调至17.95港元。

选择持有正规金融牌照的平台,确保其受监管和保护投资者的利益。

报告指出,翰森制药中期业绩胜预期,取得收入同比升44.2%至65亿元人民币,较该行及市场预期高4.3%及14.6%,主要受惠于创新药的收入增加,以及1.85亿美元的合作收入所致,正规配资如剔除合作收入,期内收入则同比增长14%。

至于翰森制药上半年纯利升116.6%至27亿元人民币,较该行及市场预期高16.4%与42.3%,主要由于收入增长加速,以及销售费用减少。此外,公司上半年毛利率同比增长3个百分点至91.1%,主要由高利润率的合作收入带动。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资平台哪个好

文章为作者独立观点,不代表正规股票配资公司观点