热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

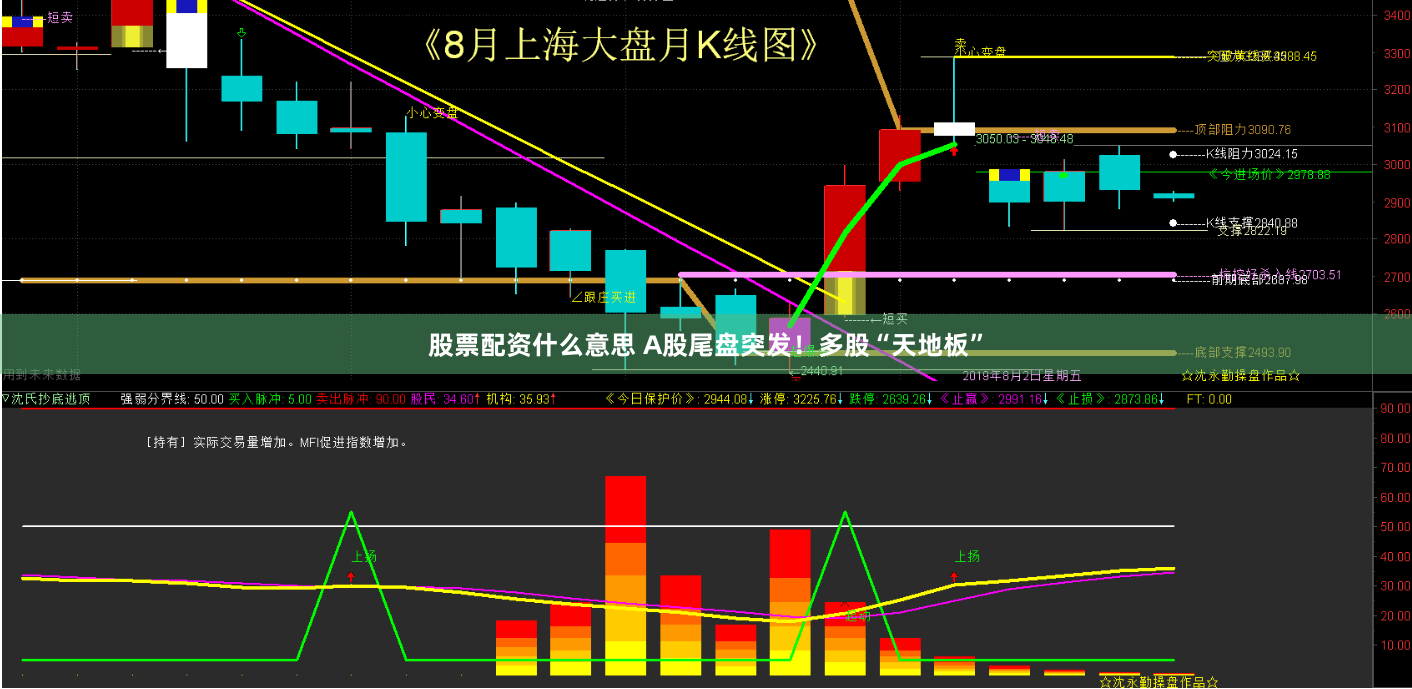

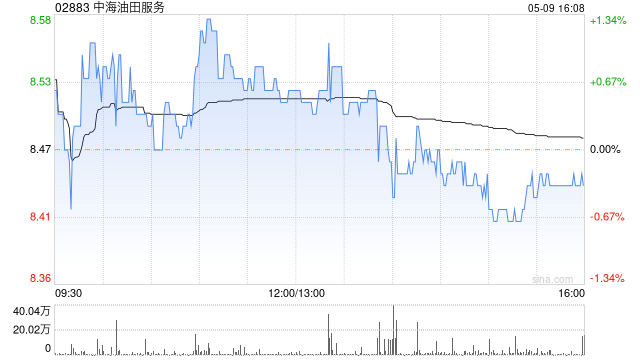

中金发布研究报告称,维持中海油田服务(02883)“跑赢行业”评级,考虑到中海油服已就两座停运平台签署新合同,加上油技板块今明两年盈利有望快速增长,以及未来资产负债率水平基本稳定等因素,将今明两年盈利预测分别下调18%及15%至30亿及37亿元人民币,配资炒股排名目标价降18%至8.6港元。公司上半年收入及纯利均同比增长19%,符合预期,当中次季收入同比增长19%证券etf股吧,纯利同比增长2%。

* **正规资质:**选择持有合法经营资质的平台,如证券公司或金融机构。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 证券etf股吧

文章为作者独立观点,不代表正规股票配资公司观点